Новости |

|||||

Обзор зарубежного рынка складов индивидуального хранения от компании Skladman USG

| |||||

|

["{div class=objectGalleryCell style=\"background:url(\/images\/image_add\/5953\/adcc07796d0724f606355e95f6ef7902.jpg) center center \/ cover no-repeat;\"}{img src=\"\/images\/image_add\/5953\/adcc07796d0724f606355e95f6ef7902.jpg\" style=\"opacity:0;width:100%;height:100%;\"}{\/div}"] |

|

||||

|

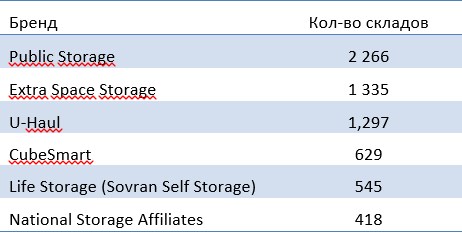

Виды имущества, разрешённые для хранения: Физическим лицам: · Личные вещи, одежда, обувь · Мебель, предметы интерьера, коляски · Спортивный инвентарь (санки, снегокаты, велосипеды, лыжи и т.д.) · Рыболовный и охотничий инвентарь · Туристическое снаряжение · Садовый инвентарь и оборудование · Строительный инструмент и материалы для ремонта · Квадро/гидроциклы, лодки и снаряжение, мопеды, мотоциклы · Шины для дорожной техники Юридическим лицам: · Оборудование летнего кафе/веранд · Мебель · Сменный интерьер/дизайн · Торговое оборудование · Оргтехника · Товарные остатки · Документы и архив · Рекламные материалы Перечень видов имущества ограничен законодательством страны и внутренними правилами провайдера. Краткие выводы по зарубежному рынку self storage 1. Лидирующие страны: 1. США: 154,7 ед. на 1 млн. чел. 2. Австралия: 54,5 ед. на 1 млн. чел. 3. Исландия: 18,1 ед. на 1 млн. чел. 4. Нидерланды: 16,7 ед. на 1 млн. чел. 5. Великобритания: 16,5 ед. на 1 млн. чел./ 6. Норвегия: 13,6 ед. на 1 млн. чел. 7. Швеция: 13,0 ед. на 1 млн. чел. 2. Cоотношение потребителей формата: 70%/30%, где первый показатель - физические лица, второй - компании. 3. Ввиду растущей конкуренции операторы стремятся стать ближе к клиенту как с точки зрения удобства местоположения объектов, которые всё чаще стали располагать в городской черте, так и с точки зрения перечня предоставляемых опций. Сравнение рынков индивидуального хранения США и Европы. США Формат self storage начал формироваться в Америке после Второй мировой войны. Под застройку использовались участки земли, малопригодные по своим качественным характеристикам для фундаментального строительства ввиду неправильной формы или неудобного местоположения: · вблизи линий электропередач и коммунальных сетей, · на второй/третьей линиях с хорошим доступом, · в зонах отчуждения у железной дороги. Вид использования земли под склад считался временным и не требовал от владельцев крупных вложений. С ростом благосостояния населения рынок индивидуальных складов начал увеличиваться и в 1972 г. была создана первая национальная инвестиционная компания Public Storage, посчитавшая целесообразным крупные вливания в развитие данного формата. Сегодня она известна как Real Estate Investment Trust (REIT). Компания владеет долей рынка self storage в размере 5%. Данный показатель считается самым высоким, это связано с тем, что рынок наводнён большим количеством мелких участников. Наибольший вес в сегменте self storage приобрели: 1. компании: · Strategic Storage Trust, Inc. · W.P.Carey Inc. · Flagship Investment Group 2. инвестиционные фонды недвижимости: o REIT o Extra Space Storage o Life Storage (Sovran Self Storage) o CubeSmart 3. Ассоциация операторов складов формата self storage National Storage Affiliates Trust объединяет 7 операторов с объектами в 23 штатах. Табл. 1. Основные игроки рынка в 2015 г.

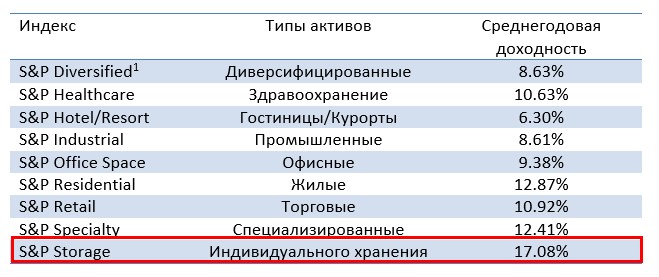

Табл. 2. Показатели среднегодовой доходности (индексы) за период с 30 июня 1995 г. по 31 мая 2016 г.

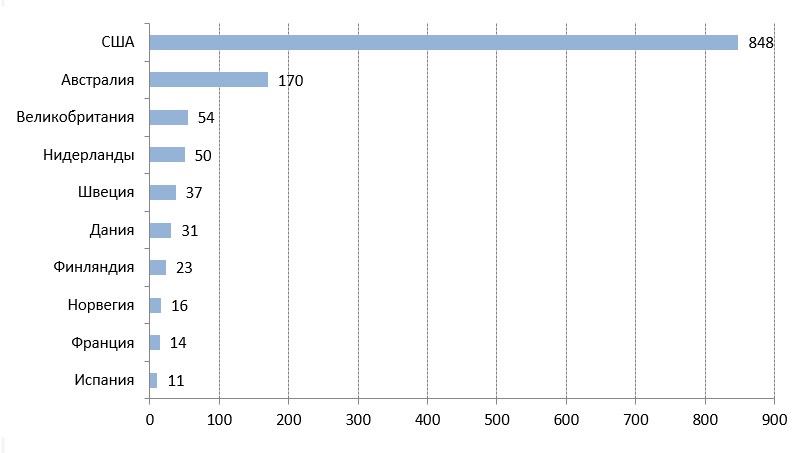

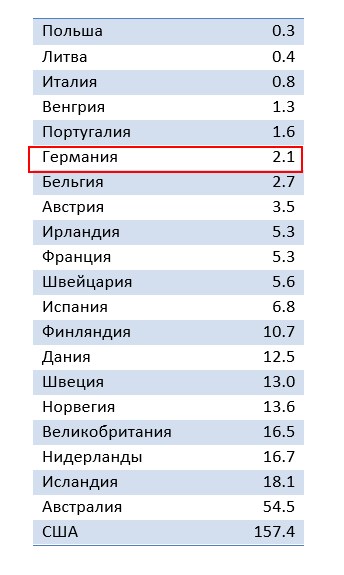

Цифры из таблицы демонстрируют лидирующую позицию рынка self storage по темпам развития. Это обусловлено низким барьером входа на рынок за счёт невысокой стоимости строительства и приемлемым уровнем операционных расходов в сравнении с другими сегментами данной отрасли. Например, в период с 1995 по 2011гг. объём предложения увеличился с 308 кв.м./1000 чел. до 674 кв.м./1000 чел. – более чем в 2 раза. Размер арендной ставки увеличился в 1,5 раза. Доля арендованных площадей сохранилась в пределах 82.9 - 89.4%. По оценкам Marcus Millichap на начало 2017 года доля заполненных складов индивидуального хранения составила 89,9%. К минусам такого роста можно отнести риск быстрого перенасыщения рынка предложениями, что влечёт высокую конкуренцию и опасность демпинга. Однако, небольшие сроки аренды дают операторам возможность для манёвра: быстро реагировать на изменения, внедряя гибкую ценовую политику и предлагая дополнительные опции. Что позволяет обеспечить качественно иной уровень услуги и бесперебойный денежный поток даже в условиях кризиса. Европа Темпы развития складской индустрии формата self storage здесь значительно ниже. Этот факт можно объяснить гораздо более высокой стоимостью земли, что увеличивает издержки девелоперов. В качестве сравнительных показателей можно привести обеспеченность площадями в: 1. Европе 16 кв.м./1000 человек (представлено среднее значение) 2. Австралии 170 кв.м./1000 человек 3. США 848 кв.м./1000 человек График №1 предлагает сравнить обеспеченность складами self storage в расчёте на 1000 чел.

Общее количество объектов формата self storage на начало 2016 г. составило 2746 ед. площадью свыше 7,8 млн. кв.м. В сравнении с 2015 г. количество комплексов увеличилось на 149 ед., а значит, годовой прирост равен 5,7%. При этом 87 % объектов европейского рынка сосредоточены в 6 странах. Из них: 1. Великобритании принадлежат 40% комплексов и 45% объёмов площадей. Остальные объёмы представлены: 2. Францией 3. Нидерландами 4. Испанией 5. Германией 6. Швецией Опрос европейских операторов за 2016 г. позволил вычислить среднюю величину арендной ставки, она составила €255 за 1 кв.м. в год. Максимальную величину продемонстрировали: 1. Швейцария - €661 за 1 кв.м. в год, 2. Великобритания - €562 за 1 кв.м. в год. Великобритания Рынок self storage насчитывает 490 операторов.

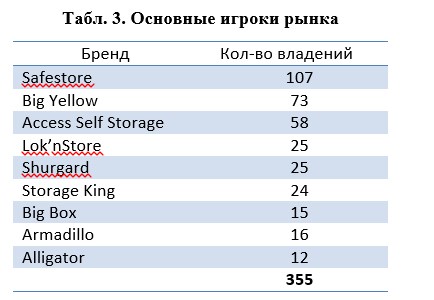

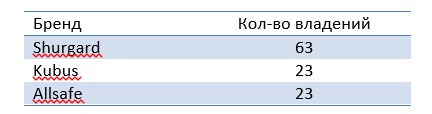

Доля профессиональных операторов составляет 50% рынка. К крупным относят компании, под управлением которых 10 и более владений. Их совокупная доля составляет 1/3 от всех комплексов формата self storage. Из данных Self Storage Association UK следует: · Размер объектов варьируется от 450 до 8500 кв.м. из них большинство от 2800 до 5100 кв.м. Средний склад составляет 4 000 кв.м. и состоит из 647 отсеков средней площадью 6,3 кв.м. · В 2014 г. прирост площадей составил 121 тыс. кв.м, в 2015 г - 176 тыс. кв.м. Оборот в сегменте за 2015г. оценивался в £440 млн. · В 2016 г. в 1 кв. общее количество объектов self storage, включая комплексы, предлагающие услуги контейнерного хранения, составило 1077 единиц. Их совокупная площадь достигла 3 493 000 кв.м. Обеспеченность площадями - 54 кв.м./1000 человек. В 2016 г. доходность (первичная ставка капитализации) составила 6,5% по сведениям второго по объёму оператора Big Yellow. Несмотря на рост показателей, эксперты уверены, что данный сегмент всё ещё находится в начальной стадии. Нидерланды Развитие сегмента self storage положено американскими операторами Shurgard и Devon Self Storage в 2000 г. Табл. 4. Основные игроки рынка В 2016 г. в 1 кв. рынок предлагал 284 комплекса S 849 000 кв.м.

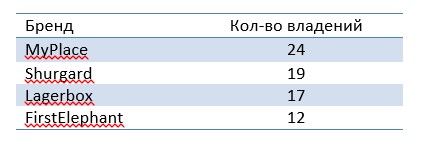

Табл. 5. Основные игроки рынка

Табл. 6. Обеспеченность площадями на млн. человек

• В 2015 г. количество складов составило 143 ед. • В 2016 г. количество увеличилось до 170 ед., прирост составил 51 тыс. кв.м. (12%). В 2016г. совокупная S объектов оценивалась в 463 000 кв.м. • Доля арендованных S равнялась 77%. • Средняя арендная ставка составила €250 за 1 кв.м. в год. • Обеспеченность площадями равнялась 6 кв.м./1000 человек. Данный показатель в 2,7 раза ниже среднеевропейского, который составляет 16 кв.м./1000 человек. |

|

|

|

|